Đo lường sự tạo ra và phân bổ giá trị kinh tế gia tăng của doanh nghiệp: mô hình VCA

Đo lường sự tạo ra và phân bổ giá trị kinh tế gia tăng của doanh nghiệp: mô hình VCA

Phan Trần Trung Dũng[1]

Đàm Minh Quang[2]

Tóm tắt:

Sự tạo ra giá trị của doanh nghiệp là khái niệm trung tâm trong việc quản trị chiến lược. Tuy nhiên, các nghiên cứu và phương pháp hiện tại định nghĩa sự tạo ra giá trị của doanh nghiệp một cách hạn hẹp khi chỉ tập trung vào đối tượng cổ đông. Bài viết sẽ thảo luận về “lợi ích kinh tế” mà cụ thể là sự thay đổi giá trị kinh tế được tạo ra từ giai đoạn này sang giai đoạn sau, dưới góc độ tổng thể doanh nghiệp. Đồng thời, bài viết cũng sẽ cung cấp công cụ, được gọi là mô hình VCA (Value Creation and Appropriation), nhằm đo lường được sự tạo ra giá trị kinh tế gia tăng của doanh nghiệp và sự phân bổ giá trị đó cho các đối tượng liên quan khác của doanh nghiệp như thế nào, bao gồm: người lao động, khách hàng – người tiêu dùng, nhà cung cấp nguyên vật liệu,... qua đó đánh giá được phần nào về hiệu quả hoạt động cũng như hữu ích trong việc quản trị chiến lược của doanh nghiệp. Bài viết cũng đưa ra minh họa việc ứng dụng thực nghiệm của mô hình này.

Từ khóa: Định giá doanh nghiệp, Mô hình VCA, Sự phân bổ giá trị kinh tế, Sự tạo ra giá trị kinh tế.

Abstract:

Business value creation is the central concept in strategic management. Current research and methodologies, however, define the value creation of a business in a narrow way by concentrating solely on its shareholders. The article will discuss "economic benefits", namely the change in economic value created from one stage to the next, from the perspective of the whole enterprise. At the same time, the paper will provide tools, called the Value Creation and Approach (VCA) model, to measure the value creation of an enterprise and the allocation of that value to different groups of stakeholders, including: employees, customers - consumers, suppliers of raw materials, etc., thereby assessing some of the efficiency as well as usefulness in the strategic management of the business. The article also illustrates the empirical application of this model.

Keywords: Business valuation, VCA Model, Economic value creation, Economic value attribution.

- Giới thiệu

Các nghiên cứu và ứng dụng thước đo truyền thống để đánh giá hiệu quả hoạt động của doanh nghiệp đã rất phổ biến, tuy nhiên các thước đo này chỉ đo lường giá trị lợi nhuận kế toán mà doanh nghiệp tạo ra chứ chưa đo lường được giá trị kinh tế thực sự mà doanh nghiệp tạo ra, nó không tính đến các chi phí cơ hội để tạo ra được lợi nhuận đó.

Một bước tiến trong việc đánh giá hiệu quả hoạt động của doanh nghiệp đó là thước đo giá trị kinh tế ra đời, mà phổ biến là thước đo giá trị kinh tế tăng thêm EVA (Economic Added Value). Thước đo này đã tính đến chi phí cơ hội của vốn. Tuy nhiên, giá trị kinh tế cần được nghiên cứu ở cả khía cạnh sự tạo ra và sự phân bổ. Thước đo EVA mới chỉ đo lường được khía cạnh sự tạo ra giá trị kinh tế tăng thêm dưới quan điểm của cổ đông mà chưa đo lường được sự tạo ra giá trị kinh tế tăng thêm tổng thể của doanh nghiệp, cũng như chưa đo lường được sự phân bổ giá trị kinh tế.

Các thước đo hiện tại thường dễ tính toán từ các số liệu kế toán, tuy nhiên nó đều không tính tới giá trị mà doanh nghiệp đang tạo ra cho tất cả các đối tượng liên quan. Mặc dù không thể hiện trực tiếp trên các báo cáo tài chính của doanh nghiệp, lợi ích kinh tế của các đối tượng liên quan khác của doanh nghiệp như việc tăng tiền lương, hay giảm giá bán sản phẩm tới người tiêu dùng,... đều ảnh hưởng lớn đến tổng giá trị kinh tế tạo ra của doanh nghiệp.

Mô hình VCA ra đời giúp khắc phục một số khuyết điểm của các thước đo này. Bài viết sẽ trình bày phương pháp đo lường sự tạo ra và phân bổ giá trị kinh tế tăng thêm dưới góc độ tổng thể doanh nghiệp với mô hình VCA. Ngoài ra, cách tiếp cận của EVA là đo lường giá trị kinh tế tăng thêm của cổ đông tại một thời điểm nhất định, còn cách tiếp cận của mô hình VCA trong bài viết này là đo lường sự thay đổi giá trị kinh tế được tạo ra của doanh nghiệp qua một thời kỳ.

- Khái niệm về sự tạo ra và phân bổ giá trị kinh tế

Doanh nghiệp tạo ra giá trị kinh tế thông qua quá trình sản xuất và lưu thông hàng hóa, tại một mức giá bằng hoặc thấp hơn mức giá mà người tiêu dùng sẵn sàng chi trả. Theo quan điểm của các mô hình kinh tế học tân cổ điển, giá trị kinh tế được tạo ra chỉ chia thành hai phần, bao gồm thặng dư sản xuất và thặng dư tiêu dùng. Nhà sản xuất thu được tất cả những giá trị kinh tế còn lại sau khi đã chi trả cho các nguồn lực khác được sử dụng trong quá trình sản xuất.

Bên cạnh đó, một phần giá trị kinh tế được tạo ra sẽ chảy sang cho người tiêu dùng dưới dạng thặng dư tiêu dùng. Người tiêu dùng được hưởng phần thặng dư này nhờ mức giá mà họ phải trả cho sản phẩm nhỏ hơn mức giá cao nhất họ sẵn sàng chi trả. Giá trị thặng dư mà người tiêu dùng được hưởng phụ thuộc vào mức độ chênh lệch giữa hai mức giá này, giá sản phẩm càng thấp thì người tiêu dùng càng được hưởng nhiều giá trị. Tổng giá trị kinh tế được tạo ra bởi doanh nghiệp tại bất kỳ thời điểm nào cũng phải bằng tổng thặng dư sản xuất và thặng dư tiêu dùng.

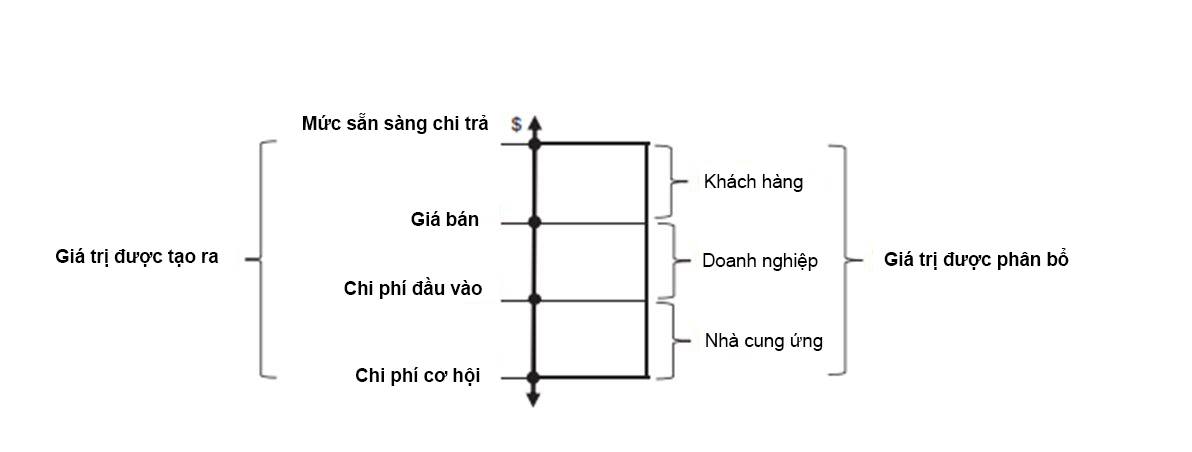

Các nghiên cứu trong những năm gần đây đã mở rộng ra nhiều hơn hai đối tượng liên quan (Stakeholders) trong quá trình tạo ra giá trị của doanh nghiệp, thay vì chỉ bao gồm nhà sản xuất và người tiêu dùng như quan điểm kinh tế học tân cổ điển. Định nghĩa đối tượng liên quan của doanh nghiệp là bất cứ nhóm, tổ chức hay cá nhân tham gia vào quá trình tạo ra và phân bổ giá trị kinh tế trong mối quan hệ tương tác với doanh nghiệp. Tổng giá trị kinh tế được tạo ra của doanh nghiệp bằng mức sẵn sàng chi trả (willingness to pay) trừ đi chi phí cơ hội (opportunity cost) (Brandenburger and Stuart, 1996). Doanh nghiệp có được các nguồn lực bao gồm vốn, lao động và nguyên vật liệu từ nhà cung ứng, sau đó chuyển hóa các nguồn lực này thành các sản phẩm, dịch vụ bán cho khách hàng. Theo Hình 1, khách hàng thu được nhiều giá trị hơn nếu mức độ sẵn sàng chi trả tăng hoặc giá bán ra của doanh nghiệp giảm. Nhà cung ứng cũng thu được nhiều giá trị hơn nếu chi phí cơ hội của họ giảm hoặc tăng chi phí mua nguyên vật liệu đầu vào của doanh nghiệp. Cuối cùng, doanh nghiệp thu được nhiều giá trị hơn nếu họ tăng giá bán ra sản phẩm tới tay khách hàng hoặc họ cắt giảm chi phí sản xuất.

Hình 1. Tổng giá trị kinh tế được tạo ra và phân bổ dạng đơn giản

Nguồn: Garcia-Castro R, Ruth V. Aguilera. 2014.

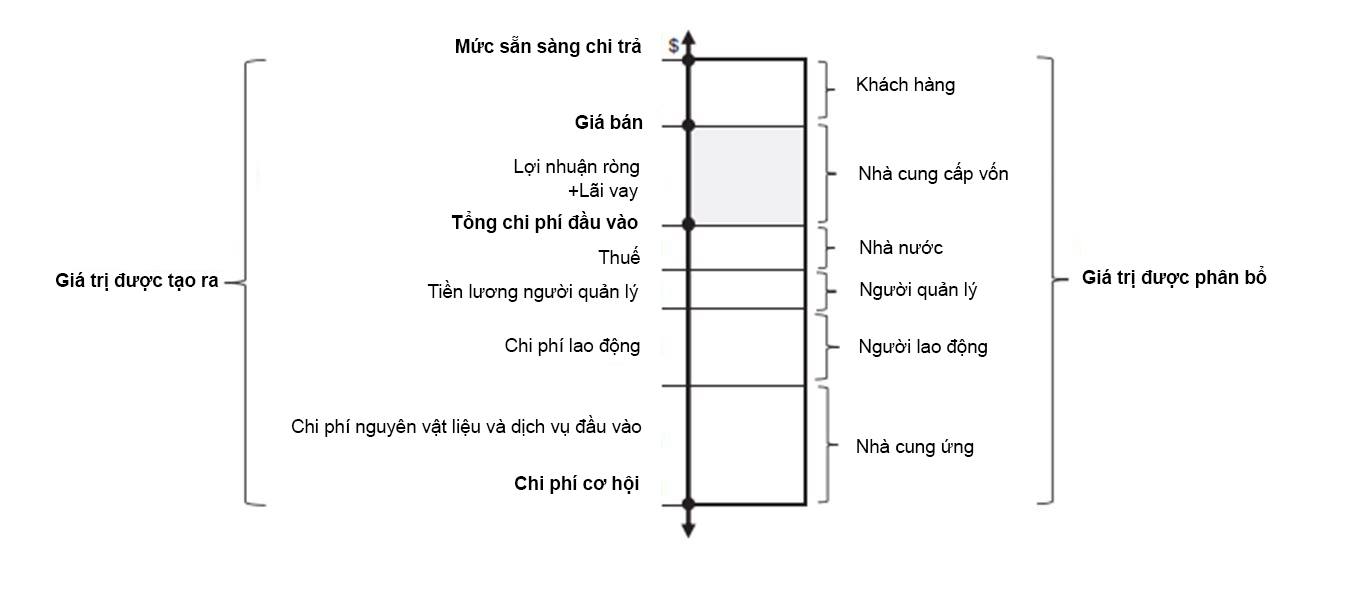

Hình 1 minh họa một cách đơn giản tổng giá trị kinh tế được tạo ra, tuy nhiên nó giới hạn chỉ gồm ba đối tượng liên quan là người tiêu dùng, doanh nghiệp và nhà cung ứng. Hình 2 sẽ mở rộng ra với nhiều đối tượng liên quan tới doanh nghiệp hơn.

Hình 2. Tổng giá trị kinh tế được tạo ra và phân bổ với nhiều đối tượng

Nguồn: Garcia-Castro, Aguilera. 2014.

Có thể thấy, giá trị kinh tế tạo ra của cổ đông chỉ là một phần trong toàn bộ giá trị kinh tế được tạo ra của doanh nghiệp, bằng chênh lệch giữa mức sẵn sàng chi trả của khách hàng và chi phí cơ hội của tất cả các đối tượng liên quan. Mức giá tính cho khách hàng cũng như tất cả các chi phí trung gian như tiền lương, thuế, giá nguyên vật liệu,... sẽ ảnh hưởng đến việc giá trị kinh tế được tạo ra sẽ phân bổ như thế nào. Nếu các đối tượng liên quan được nhận hoặc được trả nhiều hơn chi phí cơ hội của họ nghĩa là họ đã thu được một phần trong tổng giá trị kinh tế mà doanh nghiệp tạo ra.

- Cơ sở lý thuyết của mô hình VCA

Một thách thức đối với những khái niệm đưa ra ở phần trên là rất khó để ước lượng một cách hợp lý theo cách thông thường mức sẵn sàng chi trả và chi phí cơ hội của mỗi đối tượng liên quan trong thực nghiệm. Để khắc phục hạn chế này, sử dụng sự gia tăng trong giá trị được tạo ra và giá trị được phân bổ thay thế cho con số tuyệt đối của hai giá trị tương ứng này trong một thời kỳ. Như vậy, phần tăng thêm trong tổng giá trị kinh tế được tạo ra phải bằng tổng phần tăng thêm trong giá trị kinh tế được phân bổ của các đối tượng liên quan trong cùng thời kỳ.

Sử dụng phần tăng thêm trong tổng giá trị kinh tế được tạo ra có thể bỏ qua được hai thứ khó lượng hóa là mức sẵn sàng chi trả và chi phí cơ hội nếu chúng thay đổi không quá nhiều qua một giai đoạn. Nếu như mức độ sẵn sàng chi trả và chi phí cơ hội được giả định là không đổi, thì sự thay đổi trong VCA sẽ phụ thuộc và sự biến động của giá bán và chi phí.

Dựa trên Lý thuyết về giá trị kinh tế và Lý thuyết về năng suất tổng hợp TFP (Harberger 1998, 1999; Hulten 2000), TFP (Total Factor Productivity) là chỉ tiêu đo lường năng suất của đồng thời cả “lao động” và “vốn” trong một hoạt động cụ thể hay cho cả nền kinh tế. TFP phản ánh sự tiến bộ tổng hợp của khoa học, kỹ thuật và công nghệ, qua đó sự gia tăng đầu ra không chỉ phụ thuộc vào tăng thêm về số lượng của đầu vào mà còn tùy thuộc vào chất lượng của các yếu tố đầu vào là lao động và vốn. Cùng với lượng đầu vào như nhau, lượng đầu ra có thể lớn hơn nhờ vào việc cải tiến chất lượng của lao động, vốn và sử dụng có hiệu quả các nguồn lực này. Vì vậy, tăng TFP gắn liền với áp dụng các tiến bộ kỹ thuật, đổi mới công nghệ, cải tiến phương thức quản lý và nâng cao kỹ năng, trình độ tay nghề của người lao động… mô hình VCA được xây dựng nên như sau:

(∆Y/Y) – SL(∆L/L) – SK(∆K/K) – SM(∆M/M) (∆ Total value created)

= SL(∆w/w) + SK(∆r/r) + SM(∆m/m) – (∆p/p) (∆ Total value appropriated) (1)

Trong đó:

Y: sản lượng đầu ra thực

p: giá sản phẩm

L: số lượng nhân công, lao động

w: mức lương, tiền công

K: giá trị lượng vốn hoạt động trong sản xuất kinh doanh

r: tỷ lệ sinh lợi trên vốn hoạt động

M: lượng nguyên vật liệu và các yếu tố đầu vào

m: giá mua nguyên vật liệu và yếu tố đầu vào

Giá trị phân bổ trên tổng doanh thu cho các nhóm đối tượng liên quan như người lao động, nhóm cung ứng vốn và nhà cung cấp nguyên vật liệu tương ứng là SL = (wL/pY), SK = (rK/pY) và SM = (mM/pY) với SL + SK + SM = 1.

Theo lý thuyết TFP, trong một giai đoạn, doanh nghiệp tạo ra giá trị cho các đối tượng liên quan nếu các giá trị đầu ra về số lượng hoặc chất lượng được tăng lên với cùng một lượng đầu vào như cũ. Để đo lường sự tăng thêm này, công thức (1) dựa trên giả thuyết là pY=wL+rK+mM, tức là tổng những gì doanh nghiệp thu được cân bằng với tổng những gì doanh nghiệp phải bỏ ra, sau khi lấy các thành phần trên chia cho pY sẽ thu được các kết quả là SL, SM và SK.

Công thức (1) này là Mô hình VCA (Value Creation and Appropriation) dạng tổng quát cơ bản nhất với chỉ ba đối tượng liên quan gồm người lao động, người cung ứng vốn và nhà cung cấp nguyên vật liệu đầu vào. Tất nhiên, mô hình hoàn toàn có thể mở rộng ra với nhiều hơn ba đối tượng liên quan, nhưng để thuận tiện cho việc minh họa thì bài viết vẫn sử dụng công thức cơ bản nhất này.

Thông thường, các thông tin chi tiết về giá mua và lượng nguyên vật liệu đầu vào là thông tin nội bộ doanh nghiệp và không có sẵn để có thể dễ dàng thu thập được. Để có thể ứng dụng mô hình VCA đối với dữ liệu sẵn có trên các nguồn dữ liệu công khai và Báo cáo thường niên và báo cáo tài chính của doanh nghiệp, phải thiết lập lại mô hình bằng cách loại bỏ biến nguyên vật liệu của nhà cung cấp, đồng thời sử dụng khái niệm “giá trị gia tăng” thay cho doanh thu.

Giá trị gia tăng (V) được định nghĩa như là doanh thu trừ đi các chi phí nguyên vật liệu và yếu tố đầu vào. Nếu tổng chi phí đầu vào này đã biết, thì giá trị gia tăng có thể được tính dễ dàng bằng cách trừ vào tổng doạnh thu. Tuy nhiên, giá trị này thường không có sẵn. Giá trị gia tăng có thể được hiểu chính là phần đóng góp vào doanh thu của người lao động và vốn hoạt động trong doanh nghiệp được tạo ra. Do đó, giá trị gia tăng liên quan trực tiếp đến lợi ích của các đối tượng này trong doanh nghiệp và nó được đo lường bằng tổng giá trị các khoản phân bổ cho người lao động và người cung ứng vốn, cộng thêm một phần Nhà nước thu được dưới dạng thuế (Lieberman và Chacar, 1997).

Giá trị gia tăng được tính như sau:

Giá trị gia tăng (V) = Lợi ích cho người lao động + lợi nhuận của vốn + chi phí thuế phải nộp cho nhà nước;

Trong đó:

Lợi ích cho người lao động = Lương + thưởng + trợ cấp + phúc lợi khác

(không tính cổ phiếu thưởng ESOP)

Lợi nhuận của vốn = khấu hao + lợi nhuận sau thuế

Chi phí thuế phải nộp cho nhà nước = Thuế thu nhập doanh nghiệp + Thuế thu nhập cá nhân(của người lao động) + thuế giá trị gia tăng + thuế nhập khẩu(nếu có) + Thuế sử dụng đất(nếu có) + Các loại thuế khác(nếu có)

Mô hình VCA mới sẽ gồm hai công thức:

(∆V/V) – SL(∆L/L) – SK(∆K/K) (2)

= SL(∆w/w) + SK(∆r/r) – (∆p/p)

Tương tự công thức (1). Trong một giai đoạn, doanh nghiệp tạo ra giá trị cho các đối tượng liên quan nếu giá trị gia tăng được tạo ra tăng lên với cùng một lượng đầu vào như cũ. Như giải thích về “giá trị gia tăng” ở phần trên, đầu vào ở đây sẽ chỉ còn hai yếu tố bao gồm lao động (L) và vốn hoạt động (K).

Trong đó: SL và SK là tỷ trọng giá trị phân bổ cho người lao động và người cung ứng vốn trước thuế so với tổng giá trị gia tăng tạo ra (SL + SK = 1)

Để mở rộng đối tượng trong mô hình, có thể đưa thêm biến thuế vào mô hình, từ đó có thể đo lường được lợi ích mà Nhà nước thu được qua việc đánh thuế. Thay rK = r*K + rTK với r* là tỷ suất lợi nhuận trên vốn hoạt động sau thuế và T là tỷ lệ tổng chi phí thuế trên giá trị gia tăng tạo ra. Khi đó vế phải của công thức (2) sẽ trở thành:

R = SL(∆w/w) + SK*(∆r*/r*) + ST(∆r/r) + ST(∆T/T) – (∆p/p)

Trong đó: SK* và ST là tỷ trọng giá trị phân bổ cho người cung ứng vốn sau thuế và Nhà nước so với tổng giá trị gia tăng tạo ra với SK = SK* + ST

- Minh họa ứng dụng mô hình VCA

Dựa trên cơ sở lý thuyết được trình bày ở trên, tác giả áp dụng để tính các giá trị cần thiết với dữ liệu thực tế từ Dược Hậu Giang. Căn cứ để bài viết lựa chọn doanh nghiệp điển hình là Dược Hậu Giang vì trên thực tế tình trạng công bố thông tin của các doanh nghiệp tại Việt Nam là không đồng đều và không đầy đủ các khoản mục chi tiết. Dược Hậu Giang là một trong số ít doanh nghiệp công bố thông tin khá đầy đủ về các dữ liệu cần thiết cho mô hình nên tác giả đã lựa chọn doanh nghiệp này làm ví dụ minh họa. (ví dụ nhiều doanh nghiệp không công bố số lao động, chi phí sản xuất kinh doanh theo yếu tố hay thuế phải nộp trong năm,...gây khó khăn trong tính toán)

Cách ứng dụng phổ biến với nguồn dữ liệu công khai là sử dụng mô hình VCA dạng tái thiết lập (2). Bài viết sẽ minh họa cách ứng dụng mô hình này đối với số liệu công khai của doanh nghiệp Dược Hậu Giang với giai đoạn 2010 - 2016.

Đối với mô hình VCA dạng tái thiết lập, trước hết, phải xác định được giá trị gia tăng mà doanh nghiệp tạo ra (V). Để tính (V) cần phải xác định được giá trị lợi ích người lao động nhận được, lợi nhuận của vốn hoạt động và chi phí thuế phải nộp hay đó chính là các khoản doanh nghiệp chi trả cho người lao động, cho người cung ứng vốn và cho Nhà nước trong kỳ (1 năm).

- Các khoản trả cho người lao động không được trình bày trực tiếp trên Báo cáo tài chính, tuy nhiên có thể ước lượng bằng cách lấy khoản chi phí nhân công trong Thuyết minh Báo cáo tài chính về Chi phí sản xuất kinh doanh theo yếu tố.

Theo công thức tổng quát ở phần trước, còn có khoản thưởng, phúc lợi và trợ cấp, tuy nhiên, quỹ khen thưởng phúc lợi được trích từ lợi nhuận sau thuế, nên sẽ không được tính ở mục này để tránh lặp. Theo Thuyết minh Báo cáo tài chính của doanh nghiệp, tại thời điểm năm 2010 thì doanh nghiệp vẫn trích khoản “Dự phòng trợ cấp thôi việc” và một phần đóng vào quỹ bảo hiểm thất nghiệp, sau năm 2010, doanh nghiệp không phải trích lập khoản dự phòng này nữa mà thay vào đó sẽ phải đóng vào quỹ bảo hiểm thất nghiệp và được ghi nhận khoản này vào chi phí nhân công. Do đó, tại năm 2010, phải cộng thêm khoản trích quỹ dự phòng trợ cấp thôi việc trong kỳ, còn năm 2016 chỉ cần lấy chi phí nhân công.

- Lợi nhuận của vốn hoạt động được xác định bằng chi phí khấu hao trong kỳ cộng với lợi nhuận sau thuế. Tuy nhiên, đối với doanh nghiệp có vay nợ thì ngoài chủ sở hữu còn có các chủ nợ cũng là người cung ứng vốn cho doanh nghiệp, do đó lợi nhuận của vốn hoạt động ở đây phải cộng thêm cả chi phí lãi vay trong kỳ.

- Chi phí thuế phải nộp trong năm được lấy trong Thuyết minh báo cáo tài chính về Thuế và các khoản phải trả Nhà nước trong năm, sau đó trừ đi Thuế và các khoản phải thu Nhà nước trong năm để ra được Chi phí thuế phải nộp.

Từ những dữ liệu trên, tính ra được giá trị gia tăng (V).

Dữ liệu về tổng số lao động (L) của doanh nghiệp có thể tìm được trong Báo cáo Thường niên. Lấy tổng các khoản trả cho người lao động chia cho số lao động sẽ ra được số tiền bình quân mà người lao động nhận được (w).

Vốn hoạt động (K) được đo bằng tổng các khoản mục sau: tài sản cố định hữu hình; công cụ dụng cụ sản xuất, nguyên vật liệu tồn kho và chi phí sản xuất kinh doanh dở dang tồn kho, được lấy trong phần thuyết minh báo cáo tài chính về hàng tồn kho.

SL được tính bằng tổng các khoản chi trả cho người lao động (chia cho Giá trị tăng thêm (V).

SK = 1 – SL. Dựa trên giả định giá trị tăng thêm được trả cho người lao động và người cung ứng vốn trước thuế.

Thông thường, dữ liệu về giá sản phẩm đầu ra (p) sẽ được sử dụng chỉ số giá bán sản phẩm công nghiệp PPI của ngành để thay thế trong trường hợp không có dữ liệu về giá sản phẩm đầu ra của doanh nghiệp. Đối với Dược Hậu Giang, dữ liệu về giá bán sản phẩm có thể được tính bằng các dữ liệu đã công bố, bằng Doanh thu chia cho Tổng sản lượng sản xuất. Trong báo cáo thường niên, doanh nghiệp công bố sản lượng sản xuất năm 2010 là 3.341.930.000 đơn vị sản phẩm và năm 2016 là 4.414.000.000 đơn vị sản phẩm.

Các giá trị trên mới chỉ là giá trị danh nghĩa và cần phải điều chỉnh sang giá trị thực với năm gốc là 2010 để loại bỏ tác động của sự lạm phát, theo đó điều chỉnh các khoản chi trả cho người lao động, vốn hoạt động (K) và chi phí thuế từ giá trị danh nghĩa sang giá trị thực bằng cách điều chỉnh theo chỉ số DGDP. Khi tính lạm phát các công thức thường đề cập đến CPI mà không quá chú trọng chỉ số giá điều chỉnh DGDP. Trên thực tế, cả hai chỉ số này đều có những ưu và nhược điểm trong quá trình thực hiện tính toán lạm phát, và tùy vào mục đích phân tích khác nhau mà sử dụng CPI hay DGDP cho thích hợp, với mục tiêu nghiên cứu tổng hợp, dữ liệu CPI không phù hợp bằng dữ liệu DGDP cho bài viết này. Giá trị gia tăng (V) sẽ được điều chỉnh từ giá trị danh nghĩa sang giá trị thực bằng cách điều chỉnh theo chỉ số PPI.

Doanh nghiệp được coi là “tạo ra thêm giá trị kinh tế” khi nó có thể tạo ra nhiều hơn giá trị gia tăng mà không phải do sự tăng lên của số lượng lao động hay lượng vốn hoạt động. Trong công thức, giá trị kinh tế tăng thêm được tính bằng cách lấy phần tăng thêm giá trị gia tăng (∆V) được tạo ra qua cả giai đoạn, trừ đi phần đóng góp cho sự tăng thêm này của các nhân tố như lao động và vốn. Phần giá trị kinh tế tăng thêm được đo dưới dạng phần trăm, chính bằng sự gia tăng năng suất tổng hợp của doanh nghiệp TFP hay sự gia tăng hiệu quả sử dụng nguồn lực của doanh nghiệp.

Bảng 1. Dữ liệu cơ sở của Dược Hậu Giang

|

Năm |

2010 |

2016 |

|

Chỉ số giá của Việt Nam (nguồn Tổng cục Thống kê và economywatch.com) |

||

|

DGDP (năm gốc 2010) |

1,00 |

1,487 |

|

PPI ngành Dược (năm gốc 2010) |

1,00 |

1,249 |

|

Dữ liệu doanh nghiệp (nguồn tính toán từ Báo cáo thường niên và Báo cáo tài chính) Đơn vị: đồng |

||

|

Giá trị gia tăng (V) |

962.319.526.873 |

1.717.931.061.781 |

|

Lương và khen thưởng |

465.090.508.154 |

776.272.594.987 |

|

Vốn hoạt động (K) |

358.513.176.590 |

1.277.505.806.100 |

|

Số lao động (L) (người) |

2.456 |

2.876 |

|

Chi phí thuế |

69.022.079.434 |

121.945.415.797 |

Dữ liệu trên là các giá trị danh nghĩa, Bảng 2 sẽ điều chỉnh các giá trị này về giá trị thực theo năm gốc 2010, từ đó tính toán giá trị các biến để đưa vào mô hình.

Bảng 2. Giá trị các biến cần thiết của mô hình với Dược Hậu Giang

|

Năm |

2010 |

2016 |

|

Giá trị gia tăng (V) thực (đồng) |

962.319.526.873 |

1.375.412.609.742 |

|

Số lao động (L) (người) |

2.456 |

2.876 |

|

Vốn hoạt động (K) thực (đồng) |

358.513.176.590 |

859.162.433.823 |

|

Tỷ lệ thuế trên V (T) |

7,172% |

7,098% |

|

Lương bình quân (w) thực (đồng) |

189.369.099 |

181.525.553 |

|

Giá sản phẩm thực tương đối (p) |

1,00 |

0,92 |

|

SL |

0,48 |

|

|

SK |

0,52 |

|

|

SK* |

0,45 |

|

|

ST |

0,07 |

|

|

∆V/V |

0,43 |

|

|

∆L/L |

0,17 |

|

|

∆K/K |

1,40 |

|

|

∆T/T |

-0,01 |

|

|

∆w/w |

-0,04 |

|

|

∆p/p |

-0,08 |

|

Nguồn: Tính toán của tác giả

Để thuận tiện cho sự so sánh qua các năm và không để lạm phát làm sai lệch giá trị tạo ra, các dữ liệu đã được điều chỉnh theo mức giá thực tính theo năm gốc 2010. Kết quả ước lượng được thể hiện dưới dạng tỷ lệ phần trăm. Bảng 3 là kết quả thu được từ mô hình, phản ánh sự thay đổi trong giá trị kinh tế được tạo ra cũng như thể hiện phần lợi ích mà các đối tượng được phân bổ. Sự thay đổi trong giá trị kinh tế được tạo ra (R) cũng chính là sự thay đổi trong năng suất tổng hợp của Dược Hậu Giang.

Bảng 3. Kết quả phân tích từ mô hình với Dược Hậu Giang

|

|

2010-2016 |

Chú thích |

|

Tăng (giảm) năng suất |

-37,49% |

R = (∆V/V) – SL(∆L/L) – SK(∆K/K) |

|

Lợi ích người lao động |

-2,00% |

SL(∆w/w) |

|

Lợi ích người tiêu dùng |

7,76% |

- (∆p/p) |

|

Lợi ích cổ đông và chủ nợ (trước thuế) |

-43,25% |

SK(∆r/r) = R – SL(∆w/w) + (∆p/p) |

|

Lợi ích cổ đông và chủ nợ (sau thuế) |

-37,18% |

SK(∆r/r) – ST(∆T/T) – ST(∆r/r) |

|

Lợi ích nhà nước |

-6,08% |

ST(∆T/T) + ST(∆r/r) |

Nguồn: Tính toán của tác giả

Kết quả thu được trong Bảng 3 cho thấy một sự sụt giảm đáng kể trong năng suất tổng hợp của Dược Hậu Giang qua giai đoạn 2010 – 2016. Kết quả phân tích đưa ra con số sụt giảm tới -37,49% trong năng suất tổng hợp của Dược Hậu Giang qua giai đoạn 2010 – 2016, một sự sụt giảm trong hiệu quả sử dụng nguồn lực của doanh nghiệp.

Các đối tượng cung ứng vốn là đối tượng chịu hậu quả nặng nề nhất với sự sụt giảm -37,49% trong lợi ích qua cả giai đoạn. Phần lợi ích mà Nhà nước thu được dưới dạng thuế cũng giảm tới -6,08%.

Mặc dù không có sự tạo ra thêm giá trị kinh tế nào, có một đối tượng vẫn thu được lợi ích, đó là người tiêu dùng, đạt được thông qua sự giảm giá tương đối (tính theo năm gốc 2010) sản phẩm thuốc và dược phẩm sản xuất bởi Dược Hậu Giang. Lợi ích người tiêu dùng tăng thêm 7,76%. Đối tượng chịu thiệt hại nhẹ nhất là người lao động, với sự sụt giảm chỉ -2,00% lợi ích qua cả giai đoạn, có thể thấy điều này qua mức lương thực của năm 2016 giảm nhẹ so với năm 2010.

Kết quả này có thể gây ngạc nhiên bởi các tỷ suất sinh lời của Dược Hậu Giang vẫn ở mức cao so với thị trường chung. Tuy nhiên, xem xét kĩ hơn dữ liệu lịch sử có thể thấy, Dược Hậu Giang có tỷ suất sinh lời ROA, ROE đạt đỉnh vào các năm 2010, 2011 ở mức rất cao, ROE tới hơn 30% và ROA cũng hơn 20%, khi đó quy mô vốn chủ sở hữu của Dược Hậu Giang ở mức trên 1.200 tỷ và quy mô tổng tài sản là 1.800 tỷ. Sau giai đoạn này, tỷ suất ROA và ROE đều giảm dần qua các năm. Như vậy, rất có thể Dược Hậu Giang đang hoạt động ở miền hiệu suất giảm dần theo quy mô.

Hình 3. Tỷ suất sinh lời của Dược Hậu Giang

Nguồn: Tính toán của tác giả

Từ kết quả của mô hình, có thể thấy, một sự sụt giảm trong giá trị kinh tế tổng thể được tạo ra của doanh nghiệp không nhất thiết các đối tượng liên quan đều chịu thiệt hại. Thay vào đó, sự phân bổ giá trị là không đều, có thể xảy ra trường hợp đối tượng này thu được lợi ích là sự thiệt hại của đối tượng khác.

Từ kết quả trên, các nhà quản trị doanh nghiệp có thể nhìn được phần nào bức tranh tổng thể của doanh nghiệp, từ đó có thể đưa ra các chiến lược điều chỉnh thích hợp, ví dụ như tăng giá bán sản phẩm hoặc giảm thiểu chi phí sản xuất, tăng năng suất tổng hợp để gia tăng lợi ích kinh tế cho mình.

Quan sát kĩ hơn, có thể thấy trong giai đoạn 2010 - 2016, vốn hoạt động K tăng rất mạnh, tăng gấp 3,56 lần trong khi đó giá trị gia tăng chỉ tăng 1,79 lần, số lao động tăng không đáng kể. Như vậy có thể thấy rõ sự đầu tư manh vào vốn hoạt động chưa đem lại hiệu quả tương xứng trong giá trị gia tăng được tạo ra của doanh nghiệp trong giai đoạn này (nếu chỉ tính riêng phần vốn dành cho tài sản cố định thì đã tăng gấp 6,83 lần).

Tất nhiên, để đánh giá chính xác và đầy đủ hơn cần xem xét trên nhiều khía cạnh và chỉ tiêu khác nữa, ví dụ như đặc thù ngành, yếu tố công nghệ đòi hỏi phải đầu tư máy móc mới, thị trường,...cũng như phụ thuộc vào chiến lược cụ thể của doanh nghiệp mới có thể đưa ra giải pháp phù hợp nhất.

- Kết luận

Bài viết này không nhằm mục đích nghiên cứu một đối tượng cụ thể (ở đây là Dược Hậu Giang) mà chỉ nhằm mục đích giới thiệu một công cụ mới trong việc đánh giá hiệu quả hoạt động của doanh nghiệp, đồng thời minh họa trực quan phương pháp này trên một doanh nghiệp cụ thể.

Phương pháp đo lường này không nhằm mục đích định giá doanh nghiệp, bởi nó không đưa ra một mức giá, con số cụ thể về giá trị doanh nghiệp. Mặt khác, mô hình VCA cung cấp một công cụ hữu hiệu phục vụ công tác đánh giá hiệu quả hoạt động và công tác quản trị chiến lược nội bộ của doanh nghiệp, hơn là một công cụ dành cho các nhà đầu tư. Do đó, đối tượng sử dụng được nhắm đến chủ yếu của phương pháp này là các nhà quản trị doanh nghiệp.

Phương pháp này vẫn tồn tại hạn chế trong việc ứng dụng, đó là hạn chế về dữ liệu công khai ở Việt Nam dẫn tới việc những ước tính của các biến trong mô hình dựa trên những khoản mục trọng yếu, không phải con số thực tế, điều mà chỉ có dữ liệu nội bộ mới đáp ứng được. Bởi những hạn chế về dữ liệu công khai, ảnh hưởng đến khả năng ứng dụng của mô hình và tính chính xác của kết quả thu được từ mô hình, do đó, sử dụng đối với hoạt động quản trị nội bộ sẽ phù hợp hơn, vì lợi thế lớn nhất của mô hình VCA là sử dụng các số liệu nội bộ để đánh giá một cách tổng hợp các nhân tố tác động tới toàn bộ các chủ thể có liên quan chứ không chỉ nhắm tới các cổ đông như đa phần các phương pháp định giá doanh nghiệp truyền thống. Khi đó, dữ liệu đầy đủ và chính xác nhất, giảm bớt các giả định, từ đó khắc phục được những hạn chế của mô hình.

Bên cạnh đó, doanh nghiệp cũng nên xây dựng các chỉ tiêu thống kê phù hợp với các biến và dữ liệu cần thiết trong mô hình, để có thể ứng dụng mô hình một cách hiệu quả nhất.

Tài liệu tham khảo

- Dante Di Gregorio (2013), “Value creation and value appropriation: An Integrative, Multi-level framework”, Journal of Applied Business and Economics vol. 15(1) 2013.

- Garcia-Castro R, Ruth V. Aguilera (2014), “Incremetal value creation and appropriation in a world with multiple stakeholders”, Strategic Management Journal (2014).

- Harberger AC. (1998), “A vision of the growth process”, American Economic Review 88(1): 1-32.

- Hulten, CR. (2000), “Total Factor Productivity: A Short Biography”, National Bureau of Economic Research, Working Paper 7471.

- Lieberman MB, Chacar A. (1997), “Measuring the distribution of returns among stakeholders. Methods and application to US and Japanese companies”, In Strategic Discovery: Competing in New Arenas. Thomas H, O’Neal D, Alvarado R (Eds.) John Wiley & Sons: New York.

- Marvin B. Lieberman, Natarajan Balasubramanian (2007), Measuring Value Creation and Its Distribution Among Stakeholders of the Firm, Available at: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2382099.

- Marvin B. Lieberman, Natarajan Balasubramanian, Roberto García-Castro (2013a), Value Creation and Appropriation in Firms: Conceptual Review and a Method for Measurement, Available at: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2381801.

- Marvin B. Lieberman, Natarajan Balasubramanian, Roberto García-Castro (2013b), Measuring Value Creation and Appropriation in Firms: Application of the VCA Model, Available at: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2381822.

- Báo cáo tài chính hợp nhất đã kiểm toán năm 2010 và 2016.

- Báo cáo thường niên năm 2010 và 2016.

- Trang web http://www.economywatch.com.

[1] Trường Đại học Ngoại thương, Email: Địa chỉ email này đang được bảo vệ từ spam bots. Bạn cần bật JavaScript để xem nó.

[2] Trường Đại học Ngoại thương