TÁC ĐỘNG LAN TỎA TỪ THỊ TRƯỜNG CHỨNG KHOÁN TRUNG QUỐC ĐẾN THỊ TRƯỜNG CHỨNG KHOÁN CÁC QUỐC GIA ĐÔNG NAM Á

TÁC ĐỘNG LAN TỎA TỪ THỊ TRƯỜNG CHỨNG KHOÁN TRUNG QUỐC ĐẾN THỊ TRƯỜNG CHỨNG KHOÁN CÁC QUỐC GIA ĐÔNG NAM Á

Nguyễn Phúc Cảnh[1]

Phan Gia Quyền[2]

Hà Thị Mỹ Duyên[3]

Tóm tắt

Bài nghiên cứu xem xét tác động lan tỏa của thị trường chứng khoán Trung Quốc đối với thị trường chứng khoán của 6 nước trong khu vực Đông Nam Á bao gồm Indonesia, Malaysia, Philippines, Singapore, Thái Lan, và Việt Nam trong giai đoạn từ 2005 – 2015. Thông qua sử dụng mô hình véc tơ tự hồi quy, hàm phản ứng đẩy và phân rã phương sai cho dữ liệu chuỗi thời gian theo ngày, kết quả cho thấy thị trường chứng khoán Trung Quốc có tác động lan tỏa đến các thị trường 6 nước ASEAN, và tác động lan tỏa có độ trễ từ 2 đến 3 ngày.

Từ khóa: thị trường chứng khoán, tác động lan tỏa, Trung Quốc, Đông Nam Á

Abstract

This paper examines the spillover effects of Chinese stock market to 6 Asean stock markets including Indonesia, Malaysia, Phillipines, Singapore, and Vietnam in the period of 2005 – 2015. By applying Vector autoregression model, impulse response function, and variance decomposition for the daily time series, the results show that the Chinese stock market has spillover effects to 6 Asean stock markets, and its lags from 2 to 3 days.

Keywords: stock market, spillover effects, China, Asean.

[1] ThS, Trường Đại học Kinh tế TP.Hồ Chí Minh, email: Địa chỉ email này đang được bảo vệ từ spam bots. Bạn cần bật JavaScript để xem nó.

[2] Ngân hàng TMCP Sài Gòn Thương tín, email: Địa chỉ email này đang được bảo vệ từ spam bots. Bạn cần bật JavaScript để xem nó.

[3] Trường Đại học Kinh tế TP.Hồ Chí Minh, email: Địa chỉ email này đang được bảo vệ từ spam bots. Bạn cần bật JavaScript để xem nó.

1. Giới thiệu

Quá trình toàn cầu hóa của các thị trường tài chính quốc tế làm sự tương tác giữa các thị trường chứng khoán tăng lên thông qua các tiến bộ trong công nghệ thông tin và viễn thông giúp tăng cường mối quan hệ giữa các thị trường khác nhau, điều này dẫn đến sự bất ổn kinh tế của những nước phát triển hoặc các nước có quy mô kinh tế lớn sẽ ảnh hưởng nhiều hơn đến thị trường chứng khoán các quốc gia nhỏ và đang phát triển. Một hệ quả của hiện tượng này đó là tài sản được giao dịch ở các thị trường khác nhau sẽ có mức rủi ro tương tự nhau, hay nói cách khác các tài sản tài chính được giao dịch ở mỗi thị trường riêng biệt sẽ có cùng mức rủi ro và dẫn đến mức kỳ vọng lợi nhuận là tương tự nhau. Do đó, các nhà đầu tư có thể tận dụng mối tương quan giữa các thị trường quốc tế và nội địa để tăng lợi nhuận và giảm rủi ro (Oliveira, 2009, Shih, Hsiao, Chen, 2008).

Theo thông tin của Worldbank vào ngày 18/09/2015, nền kinh tế Trung Quốc đã vượt qua Nhật Bản và trở thành nền kinh tế lớn thứ hai thế giới, chỉ sau Mỹ, thị trường Trung Quốc đã trở nên quan trọng và ảnh hưởng lớn đến nền kinh tế toàn cầu. Các nhà lãnh đạo của nước này đã tự tin hơn trên thị trường quốc tế và bắt đầu tác động đến thị trường Châu Á, Châu Phi và Mỹ La Tinh nhiều hơn, với các hợp đồng có giá trị lớn. Bên cạnh đó, theo Hiệp hội các quốc gia Đông Nam Á (Association of Southeast Asian Nations), với sự thành lập của Cộng đồng Kinh tế ASEAN (AEC) vào ngày 31/12/2015, AEC Blueprint 2025 sẽ dẫn dắt khu vực ASEAN trở nên chủ động hơn, tạo nên cấu trúc và các khuôn khổ hoạt động như một cộng đồng kinh tế. Ngoài ra, Blueprint còn chắc chắn rằng các nước thành viên sẽ không chỉ liên kết về kinh tế với nhau, mà còn liên kết một cách vững chắc với nền kinh tế toàn cầu, góp phần thực hiện mục tiêu phát triển chung. Những sự kiện này đã góp phần làm cho mối quan hệ giữa thị trường vốn giữa Trung Quốc với các nước trong khu vực Đông Nam Á trở nên mạnh hơn. Điều này có thể thấy được khi chỉ số Shanghai Composite của thị trường chứng khoán Trung Quốc vào những ngày đầu năm 2016 giảm quá sâu, có lúc phải kích hoạt hệ thống ngừng giao dịch đã phần nào khiến cho thị trường chứng khoán của nhiều nước trên thế giới giảm, trong đó có các nước thuộc khu vực Đông Nam Á, sự thay đổi này được thể hiện trong bảng 1.

Bảng 1 Diễn biến thị trường chứng khoán của Trung Quốc và các quốc gia Đông Nam Á đầu năm 2016

Sự kiện này dẫn đến câu hỏi liệu thị trường chứng khoán của Trung Quốc có ảnh hưởng đến thị trường chứng khoán của các quốc gia Đông Nam Á không là vấn đề cần thiết nên được xem xét trong bối cảnh thị trường biến động như hiện nay. Do đó, nhóm tác giả thực hiện bài nghiên cứu nhằm xem xét mối quan hệ giữa thị trường chứng khoán Trung Quốc và các quốc gia khác thuộc khu vực Đông Nam Á.

Tổng quan lý thuyết

Bắt đầu từ giữa thế kỷ thứ XX, sự phát triển của công nghệ thông tin, điện tử và viễn thông giúp cho quá trình toàn cầu hóa diễn ra nhanh hơn, kéo theo đó là mối liên hệ giữa các thị trường tài chính trên thế giới cũng mạnh hơn. Sự tương tác hay tính liên kết giữa các thị trường tài chính dẫn đến việc một cú sốc (shock) trong thị trường tài chính, mà đặc biệt là thị trường tài chính có quy mô lớn, sẽ dẫn đến thay đổi trong những thị trường tài chính khác mà chủ yếu là thị trường tài chính đang phát triển. Điều này dẫn đến tài sản giao dịch giữa các thị trường khác nhau sẽ có rủi ro tương tự, từ đó tạo ra lợi nhuận tương tự nhau bởi vì tính đồng liên kết của các thị trường đó. Một khi sự liên kết giữa các thị trường tài chính mạnh hơn sẽ làm cho các thị trường này thay đổi giống nhau hơn. Khi đó, một cú sốc trong một chỉ số trên một thị trường chứng khoán dẫn đến thay đổi tương tự trên các thị trường khác nhau trên thế giới. Nghiên cứu của Otavio R.De Mediros, Gustavo R.De Oliveira và F.N Van Doornik (2009) cho thấy rằng thị trường chứng khoán Brazil có thể được giải thích được bằng dữ liệu chứng khoán của Mỹ vài phút trước đó.

Kofman và Martens (1997) nghiên cứu về mối quan hệ giữa hai thị trường chứng khoán riêng biệt, khi giá chứng khoán của một thị trường dẫn đầu và thị trường còn lại thay đổi tương tự với độ trễ nhất định. Tác giả đã xem xét mối liên hệ giữa chỉ số chứng khoán London và New York với kết quả cho thấy rằng thị trường chứng khoán Mỹ có tác động lan tỏa đến thị trường chứng khoán Anh, mặc dù cũng có vài trường hợp ngược lại. Nếu có thể nắm bắt được mối liên hệ trễ này giữa các thị trường, các nhà đầu tư sẽ có những cơ hội để thu được các tỷ suất sinh lợi bất thường thông qua arbitrage. Theo Jiang, L.; Fung, J. K. W.; Cheng and L. T. W. (2001) định nghĩa tác động lan tỏa là “hiện tượng phản ánh tình trạng khi sự thay đổi của những mức giá khác nhau thay đổi tương tự nhau”. Điều này cũng phù hợp với. nghiên cứu của Oliveira và ctg (2009) cho rằng một thị trường phát triển hơn có thể đi trước các thị trường khác, và nó có thể dự báo một phần nào đó sự thay đổi trong giá của các thị trường khác, tạo ra cơ hội arbitrade, tạo ra tỷ suất sinh lợi bất thường.

Khi tác động này được phát hiện, nó lại không phù hợp với giả thiết thị trường hiệu quả được phát triển bởi Fama (1970), ông cho rằng giá chứng khoán là bước đi ngẫu nhiên, không thể dự báo, không có tỷ suất sinh lợi bất thường do đó không thể thực hiện arbitrage. Tuy nhiên, trong thực tế, có những thị trường phát triển hơn thị trường khác, tạo ra sự khác biệt về đặc tính, cũng như quy mô. Ví dụ như thị trường chứng khoán New York (NYSE) lớn hơn ít nhất hai mươi lần so với thị trường chứng khoán Brazil (Bovespa). Sự tồn tại của các cơ chế tốt hơn để bảo vệ những nhà đầu tư nhỏ lẻ ở một số thị trường cũng cho thấy sự phát triển hơn. Bên cạnh đó, những phương tiện thông tin đại chúng điện đại hơn trong những nước phát triển hơn cũng cung cấp thông tin nhanh hơn và đem lại hiệu quả lớn hơn cho các nhà đầu tư, do đó tạo ra nhiều bất lợi cho các nước ít phát triển hơn. Tất cả những đặc điểm này, dẫn đến mức độ phát triển khác nhau giữa các thị trường, tạo điều kiện cho bất cân xứng thông tin xảy ra.

Khi giả thiết thị trường hiệu quả không đứng vững, giá tài sản trong các thị trường phát triển có thể phụ thuộc vào ảnh hưởng của việc nắm bắt thông tin nhanh và hiệu quả hơn. Hay nói cách khác, sự thay đổi giá tài sản trong thị trường lớn hơn – như Mỹ – có thể dự báo được sự thay đổi giá trong các thị trường kém phát triển hơn như Brazil (Oliveira và ctg (2009)), hay theo nghiên cứu của Bwo-Nung Huang, Soong-Nark Sohng và Chin Wei Yang (1999) cho thấy thị trường Nhật Bản, Hồng Kong và Singapore cũng thể hiện tác động dẫn dắt các thị trường Châu Á mới nổi, nếu như có mối liên kết mạnh mẽ giữa các thị trường phát triển và mới nổi. Đây là tác động lan tỏa, khi mà sự thay đổi giá tài sản ở một thị trường dẫn dắt sự thay đổi giá tài sản trong các nước khác mới một độ trễ. Tình huống này trái ngược với giả thiết thị trường hiệu quả khi nó có thể giúp dự báo được tỷ suất sinh lợi thị trường, tạo ra cơ hội kiếm được tỷ suất sinh lợi bất thường ở các thị trường theo sau thông qua arbitrage.

Do đó, một số công trình nghiên cứu đã đưa ra một số nguyên nhân dẫn đến tác động lan tỏa trễ này: số lượng nhà phân tích của một công ty (Brennan và ctg, 1993), tỷ lệ sở hữu của các tổ chức trong công ty (Badrinath và ctg, 1995), và khối lượng giao dịch (Chordia và Swaminathan, 2000). Các giải thích mở rộng gồm giao dịch không đồng bộ (Lo và MacKinlay, 1990b và Boudoukh và ctg, 1994), lợi nhuận mong đợi theo thời gian (Conrad và Kaul, 1988, 1989; Hameed, 1997), và truyền dẫn thông tin chậm chạp (Lo và MacKinlay, 1990a; Chordia và Swaminathan, 2000).

Nghiên cứu của Kewei Hou (2007) tập trung vào lý do thứ ba rằng tác động lan tỏa là do giá chứng khoán của một số công ty ảnh hưởng chậm chạp hơn với thông tin hơn những yếu tố khác. Và những yếu tố kinh tế nào là lý do cho sự truyền dẫn thông tin chậm chạp trong thị trường chứng khoán? Kewei Hou (2007) kiểm tra những giả thiết truyền dẫn thông tin theo hai yếu tố:

Đầu tiên, sự truyền dẫn thông tin chậm chạp có thể dễ dàng hơn cho những công ty trong cùng ngành: những công ty này cạnh tranh trong một thị trường sản phẩm giống nhau, và tăng trưởng cũng gần nhau hơn so với những thị trường sản xuất và kỹ thuật. Chúng phản ứng tương tự nhau khi có sự thay đổi trong cung và cầu, cũng như môi trường pháp lý. Vì vậy, nếu tác động lan tỏa là do truyền dẫn thông tin chậm, thì hiệu ứng lan tỏa trong ngành nhiều hơn là giữa các ngành. Kết quả cho thấy những yếu tố trong ngành dẫn đến tác động lan tỏa: lợi nhuận của công ty lớn dẫn dắt lợi nhuận của công ty nhỏ trong cùng ngành. Tuy nhiên, có ít bằng chứng cho tác động lan tỏa giữa các ngành công nghiệp.

Thứ hai, tác giả Kewei Hou cho rằng nguyên nhân của việc truyền dẫn thông tin chậm chạp là do những thất bài của thị trường và thể chế. Khi xuất hiện các thông tin mới, đặc biệt là các thông tin xấu, sẽ làm xuất hiện tình trạng bất cân xứng trong việc điều chỉnh giá thể hiện sự không hoàn hảo của thị trường trở nên rõ nét hơn. Hiệu ứng lan tỏa trong ngành công nghiệp chủ yếu là do sự truyền dẫn thông tin mới mang tính chất tiêu cực một cách chậm chạp giữa các doanh nghiệp. Khả năng sử dụng lợi nhuận trễ của các doanh nghiệp lớn để dự đoán lợi nhuận hiện tại của các doanh nghiệp nhỏ thì tăng lên khi lợi nhuận của các doanh nghiệp lớn là âm.

Đã có nhiều bài nghiên cứu được thực hiện dựa trên tác động lan tỏa này. Miller (1980) ứng dụng tác động lan tỏa để xác định giá bán sỉ dẫn dắt giá sản xuất thịt heo ở Mỹ. Đối với thị trường chứng khoán, tác động lan tỏa được sử dụng bằng nhiều cách khác nhau. Theo Yiu Kuen, Wai-Sum Chan (2010) thị trường giao sau dẫn dắt thị trường kỳ hạn cho chỉ số S&P500. Nghiên cứu của Tse (1995) cho thấy mối quan hệ dẫn dắt giữa hợp đồng giao ngay và giao sau của Nikkei và thấy sự thay đổi trong giá tương lai lấy trễ dẫn dắt sự thay đổi của giá giao ngay, trong ngắn hạn, nhưng không có chiều ngược lại.

Theo Lo và MacKinlay (1990a) lợi nhuận chứng khoán hằng tuần tương quan thuận với mẫu hình của tác động lan tỏa khác nhau giữa các công ty với quy mô khác nhau: lợi nhuận lấy trễ của các công ty lớn thì tác động đến lợi nhuận của các công ty nhỏ, nhưng không có chiều ngược lại. Do đó, lợi nhuận lấy trễ của công ty lớn có thể dự đoán lợi nhuận hiện tại của các công ty nhỏ trong cùng một ngành một cách tin cậy, vượt qua cả những khả năng dự đoán lợi nhuận lấy trễ của các công ty nhỏ. Vì vậy, nó không cho thấy rằng lợi nhuận mong đợi quá khứ có thể giải thích được tác động dẫn dắt.

Tương tự các các bài nghiên cứu trên, lý thuyết này cũng áp dụng lên các chỉ số của chứng khoán. Malliaris và Urrutia (1992) xem xét tác động lan tỏa cho chỉ số của 6 chỉ số chứng khoán lớn: New York S$P 500, Tokyo Nikkei, London FT-30, Hồng Kong Hang Seng, Singapore Straits Times và Australia All Ordinaries. Tác giả đã tìm thấy mối lên hệ giữa các chỉ số vào giai đoạn trước và sau khủng hoảng 1987 nhưng không có tác động lan tỏa tồn tại vào giữa những tháng khủng hoảng. Oliveira và ctg (2009) xem xét sự tồn tại mối liên hệ giữa thị trường chứng khoán Mỹ và Brazil, lần lượt đại diện bởi chỉ số NYSE và Bovespa. Kết quả cho thấy lợi nhuận của Bovespa được giải thích bởi sự thay đổi trong những phút trước của NYSE. Mặt khác, Shih, M. L.; Hsiao, S. H.; Chen và F. S. H. (2008) xem xét được mối quan hệ giữa các chỉ số của thị trường phát triển là Trung Quốc, Nhật Bản và Mỹ và kết quả cho thấy không có mối tương quan giữa các thị trường này. Theo Bwo-Nung Huang và ctg (1999), thị trường Mỹ có tác động lan tỏa tới các thị trường mới nổi và giá chứng khoán ở Nhật Bản, Hồng Kong, Singapore cũng thể hiện tác động lan tỏa đến các thị trường các nước Châu Á mới nổi.

Từ những lý thuyết nghiên cứu trên và thực trạng khi chỉ số chứng khoán Trung Quốc giảm sút đã ảnh hưởng đến chỉ số chứng khoán của các nước khác thị trường chứng khoán Trung Quốc có tác động lan tỏa đến thị trường chứng khoán các nước ASEAN, cụ thể là 6 nước: Indonesia, Malaysia, Philippines, Singapore, Thái Lan và Việt Nam hay không? Ở phần tiếp theo, nhóm tác giả sẽ sử dụng những phương pháp kinh tế lượng để kiểm định điều này.

Dữ liệu và phương pháp nghiên cứu

Phương pháp nghiên cứu

Phần này sẽ thể hiện phương pháp để đạt được mục tiêu nghiên cứu. Đầu tiên, trong phân tích dữ liệu chuỗi thời gian, như phân tích các chỉ số chứng khoán trên thị trường tài chính, khi áp dụng mô hình hồi quy tuyến tính cổ điển có giả định rằng các chuỗi thời gian là dừng, hay nói cách khác bước đi của chúng là ngẫu nhiên. Theo cách này, một chuỗi dữ liệu được xem là dừng nếu trung bình và độ lệch chuẩn của nó là không đổi theo thời gian và giá trị của hiệp phương sai giữa hai chuỗi thời gian phụ thuộc chỉ vào độ trễ giữa hai giai đoạn chứ không phải phụ thuộc vào thời gian mà hiệp phương sai được tính ra. Trong bài nghiên cứu này, để kiểm định xem chuỗi dữ liệu có dừng hay không, nhóm tác giả sử dụng kiểm định nghiệm đơn vị Augmented Dickey-Fuller theo nghiên cứu của Dickey, và Fuller (1979).

Để xem xét mối quan hệ giữa thị trường chứng khoán Trung Quốc với 6 thị trường chứng khoán Indonesia, Malaysia, Philippines, Singapore, Thái Lan và Việt Nam là dài hạn hay ngắn hạn nhóm tác giả tiến hành thực hiện kiểm định đồng liên kết Johansen với giả thiết H0 là không tồn tại đồng liên kết giữa hai thị trường. Nếu bác bỏ giả thiết H0 thì mối quan hệ giữa Trung Quốc và 6 nước ASEAN là dài hạn. Ngược lại, nếu chấp nhận giả thiết H0, hay tồn tại mối quan hệ ngắn hạn giữa các nước này, nhóm tác giả sẽ thực hiện mô hình VAR (Vector Auto Regression) được phát triển bởi Sims (1980) để ước lượng mối quan hệ giữa Trung Quốc và 6 nước ASEAN. Trong mô hình VAR, điều cần thiết là xác định được độ trễ phù hợp, nhóm tác giả xác định độ trễ này theo các điều kiện AIC bé nhất, SC bé nhất và Likelihood cao nhất.

Phương trình xác định mối quan hệ giữa các thị trường như sau:

Trong đó: Y biến thể hiện thị trường chứng khoán các nước Đông Nam Á, X biến thể hiện thị trường chứng khoán Trung Quốc và ϵ_1 là sai số.

Do mẫu nghiên cứu của nhóm tác giả là từ 04/01/2005 đến 30/10/2015, giai đoạn này có sự diễn ra cuộc khủng hoảng tài chính toàn cầu 2008 – 2009. Bài nghiên cứu của Malliaris và Urrutia (1992) xem xét tác động lan tỏa của 6 chỉ số chứng khoán lớn: New York S$P 500, Tokyo Nikkei, London FT-30, Hồng Kong Hang Seng, Singapore Straits Times và Australia All Ordinaries. Tác giả đã tìm thấy mối lên hệ giữa các chỉ số vào giai đoạn trước và sau khủng hoảng 1987 nhưng không có tác động lan tỏa tồn tại trong giai đoạn khủng hoảng. Tương tự, nghiên cứu của Tonin (2013) với kết quả thấy rằng thị trường chứng khoán Anh có tác động lan tỏa đến các thị trường chứng khoán khác trong BRICS gồm Nga, Ấn Độ, Trung Quốc và vào trước giai đoạn 2004 - 2008 và sau giau đoạn khủng hoảng 2008 – 2013. Tuy nhiên, bài nghiên cứu của Rafaqet Ali (2012) và Roger D. Congleton (2009) có bằng chứng thực nghiệm rằng cuộc khủng hoảng tài chính thế giới năm 2008-2009 đã tác động lớn đến các thị trường kinh tế trên thế giới. Do đó để kiểm soát ảnh hưởng của khủng hoảng tài chính này, nhóm tác giả đã đưa thêm biến giả là Dummy, với 1 đại diện cho thời gian khủng hoảng là từ 1/1/2008 – 31/12/2009. Phương trình nghiên cứu được viết lại như sau:

Với các biến JKSE,,KLCI,PSEI,STI,SET,VN và SSE là các biến nội sinh và đã được giải thích trong bảng 2 và Dummy là biến giả ngoại sinh trong mô hình nghiên cứu.

Để xác định nhân tố tác động của các cú sốc ngẫu nhiên giữa các biến, bằng cách sử dụng hàm phản ứng đẩy (IFR) và phân rã phương sai (FEDV), đóng góp vào việc phân tích phương sai của các biến trong bài nghiên cứu. Với mục đích này, nhóm tác giả thực hiện hàm phản ứng đẩy nhằm để xác định cú sốc bất ngờ của một biến sẽ ảnh hưởng đến các biến khác như thế nào trong mô hình VAR và phân rã phương sai để phân tích phương sai của sai số trong mô hình.

Dữ liệu

Nhóm tác giả xem xét tác động của thị trường Trung Quốc đến các nước Indonesia, Malaysia, Philippines, Singapore, Thái Lan và Việt Nam. Vì đây là các thị trường có sẵn dữ liệu để thu thập trong giai đoạn nghiên cứu, đồng thời là những nền kinh tế có sức ảnh hưởng lớn trên khu vực Đông Nam Á: Theo bảng xếp hạng các nền kinh tế trên thế giới của Ngân hàng Thế giới (World Bank) dựa theo tổng sản phẩm quốc nội (GDP) được công bố vào 18/09/2015. Tại khu vực Đông Nam Á, nước có xếp hạng cao nhất là Indonesia (xếp thứ 16) với hơn 888 tỷ USD. Theo sau đó là Thái Lan (32) với hơn 373 tỷ USD, Malaysia (35), Singapore (36) và Philippines (40) Việt Nam xếp ở vị trí 55, với hơn 186 tỷ USD.

Dữ liệu chỉ số chứng khoán của các thị trường được mô tả theo bảng 2. Nhóm tác giả sử dụng chủ yếu dữ liệu hằng ngày theo như sự đề nghị của Khan và ctg (2010) khi cho rằng kết quả của dữ liệu hằng ngày chính xác hơn và có khả năng nắm bắt được mối quan hệ lan tỏa giữa các chỉ số của thị trường chứng khoán hơn. Tất cả các biến đều được lấy logarit tự nhiên nhằm để làm trơn dữ liệu chuỗi thời gian.

Bảng 2 Mô tả các biến trong bài nghiên cứu

|

Ký hiệu biến nghiên cứu |

Mô tả |

Thời gian |

Nguồn |

|

JKSE |

Chỉ số giá chứng khoán Indonesia tại sàn Jakarta theo ngày |

04/01/2005- 30/10/2015 |

Finance.yahoo.com |

|

KLCI |

Chỉ số giá chứng khoán Malaysia theo chỉ số FTSE Bursa Malaysia KLCI theo ngày |

04/01/2005- 30/10/2015 |

Finance.yahoo.com |

|

PSEI |

Chỉ số giá chứng khoán Phillippines theo ngày |

04/01/2005- 30/10/2015 |

Finance.yahoo.com |

|

STI |

Chỉ số giá chứng khoán Singapore theo chỉ số STI theo ngày |

04/01/2005- 30/10/2015 |

Finance.yahoo.com |

|

SET |

Chỉ số giá chứng khoán Thái Lan theo chỉ số SET theo ngày |

04/01/2005- 30/10/2015 |

Finance.yahoo.com |

|

VN |

Chỉ số giá chứng khoán Việt Nam tại sàn HOSE theo ngày |

04/01/2005- 30/10/2015 |

Cophieu68.com |

|

SSE |

Chỉ số giá chứng khoán Trung Quốc theo chỉ số SSE theo ngày |

04/01/2005- 30/10/2015 |

Finance.yahoo.com |

Nguồn: Nhóm tác giả tự tổng hợp

- Kết quả thực nghiệm

Đầu tiên, nhóm tác giả thực hiện thống kê mô tả các biến được sử dụng trong bài nghiên cứu, cụ thể, nhóm tác giả trình bày các thông số của giá trị trung bình, trung vị, giá trị lớn nhất, giá trị nhỏ nhất, độ lệch chuẩn được thể hiện trong bảng 3 để có cái nhìn tổng quan về các biến trong bài nghiên cứu được trình bày trong bảng 3.

Bảng 3 Thống kê mô tả các biến trong bài nghiên cứu

|

|

JKSE |

KLCI |

PSEI |

STI |

SET |

VN |

SSE |

|

Trung bình |

3.425 |

3.120 |

3.567 |

3.451 |

2.960 |

2.683 |

3.381 |

|

Trung vị |

3.440 |

3.135 |

3.544 |

3.475 |

2.922 |

2.688 |

3.381 |

|

Giá trị lớn nhất |

3.742 |

3.277 |

3.909 |

3.588 |

3.215 |

3.068 |

3.780 |

|

Giá trị nhỏ nhất |

2.997 |

2.918 |

3.231 |

3.171 |

2.584 |

2.367 |

3.004 |

|

Độ lệch chuẩn |

0.225 |

0.105 |

0.196 |

0.077 |

0.153 |

0.152 |

0.165 |

|

Số quan sát |

2364 |

2364 |

2364 |

2364 |

2364 |

2364 |

2364 |

Nguồn: Nhóm tác giả tổng hợp từ kết quả Eviews

Với giá trị độ lệch chuẩn thể hiện trong bảng 3 của các biến trong bài nghiên cứu, có thể thấy rằng thị trường chứng khoán Indonesia có sự biến động (0.225) mạnh mẽ nhất trong các thị trường được nghiên cứu và thị trường chứng khoán Singapore là thị trường có ít sự biến động (0.077) hơn so với các thị trường khác.

Tiếp theo, nhóm tác giả thực hiện kiểm định nghiệm đơn vị bằng kiểm định ADF (Augmented Dickey-Fuller) để xem xét bậc tích hợp của các biến. Kết quả được trình bày trong bảng 4 cho thấy các biến đều không dừng ở bậc gốc và dừng ở bậc 1 với mức ý nghĩa 10%.

Bảng 4: Kết quả kiểm định nghiệm đơn vị của các biến trong bài nghiên cứu

|

Biến |

Bậc gốc |

Sai phân bậc nhất |

||

|

Giá trị thống kê t |

P-value |

Giá trị thống kê t |

P-value |

|

|

JKSE |

-1.918 |

0.644 |

-44.492*** |

0.000 |

|

KLCI |

-1.742 |

0.732 |

-43.056*** |

0.000 |

|

PSEI |

-2.105 |

0.542 |

-44.894*** |

0.000 |

|

SET |

-1.816 |

0.696 |

-47.302*** |

0.000 |

|

STI |

-2.023 |

0.587 |

-46.849*** |

0.000 |

|

VN |

-2.009 |

0.595 |

-38.497*** |

0.000 |

|

SSE |

-1.526 |

0.820 |

-46.687*** |

0.000 |

Với *, **, *** tương ứng mức ý nghĩa 10%, 5% và 1%

Nguồn: Nhóm tác giả tổng hợp.

Sau khi đã kiểm tra tính dừng của các biến, nhóm tác giả tiếp tục tiến hành xem xét mối quan hệ giữa thị trường chứng khoán Trung Quốc và 6 nước ASEAN: Indonesia, Malaysia, Philippines, Singapore, Thái Lan, và Việt Nam là mối quan hệ trong dài hạn hay ngắn hạn. Bằng cách sử dụng kiểm định đồng liên kết Johansen đối với các biến tại bậc gốc, nếu giữa các biến tồn tại đồng liên kết thì chứng tỏ rằng mối quan hệ giữa các thị trường là mối quan hệ trong dài hạn, khi đó nhóm tác giả sẽ tiến hành sử dụng mô hình véc tơ hiệu chỉnh sai số (VECM). Ngược lại, nếu không tồn tại đồng liên kết giữa các biến thì điều này hàm ý rằng mối quan hệ giữa các thị trường chỉ xảy ra trong ngắn hạn, trong trường hợp này, nhóm tác giả ước lượng mô hình véc tơ tự hồi quy (VAR) nhằm để xem mối quan hệ giữa thị trường Trung Quốc với 6 nước ASEAN. Để thực hiện kiểm định đồng liên kết, nhóm tác giả sử dụng kiểm định đồng liên kết của Johansen (S.Johansen (1991)) để xem xét liệu có tồn tại mối quan hệ dài hạn hay không.

Kết quả kiểm định sự tồn tại đồng liên kết được trình bày trong bảng 5. Căn cứ vào giá trị thống kê Trace và Max – Eigen đều cho thấy không tồn tại đồng liên kết giữa thị trường chứng khoán Trung Quốc và thị trường chứng khoán của 6 quốc gia ASEAN với mức ý nghĩa 10%. Hay nói cách khác, mối quan hệ giữa các thị trường chứng khoán này không phải là dài hạn. Do đó, nhóm tác giả thực hiện mô hình VAR.

Bảng 5 Kết quả kiểm định đồng liên kết theo phương pháp Johansen

|

|

Giả thiết H0 |

Trace statistic |

Prob.** |

Max-Eigen statistic |

Prob.** |

|

JKSE |

Không tồn tại đồng liên kết |

6.577 |

0.627 |

5.275 |

0.706 |

|

Tồn tại ít nhất 1 đồng liên kết |

1.302 |

0.253 |

1.302 |

0.253 |

|

|

KLCI |

Không tồn tại đồng liên kết |

6.628 |

0.621 |

5.159 |

0.721 |

|

Tồn tại ít nhất 1 đồng liên kết |

1.469 |

0.225 |

1.469 |

0.225 |

|

|

PSEI |

Không tồn tại đồng liên kết |

3.824 |

0.917 |

3.256 |

0.928 |

|

Tồn tại ít nhất 1 đồng liên kết |

0.567 |

0.451 |

0.567 |

0.451 |

|

|

SET |

Không tồn tại đồng liên kết |

6.726 |

0.609 |

5.121 |

0.726 |

|

Tồn tại ít nhất 1 đồng liên kết |

1.604 |

0.205 |

1.604 |

0.205 |

|

|

STI |

Không tồn tại đồng liên kết |

12.988 |

0.115 |

11.552 |

0.128 |

|

Tồn tại ít nhất 1 đồng liên kết |

1.435 |

0.230 |

1.435 |

0.230 |

|

|

VN |

Không tồn tại đồng liên kết |

21.137 |

0.173 |

15.247 |

0.180 |

|

Tồn tại ít nhất 1 đồng liên kết |

5.889 |

0.474 |

5.889 |

0.474 |

Nguồn: Nhóm tác giả tổng hợp.

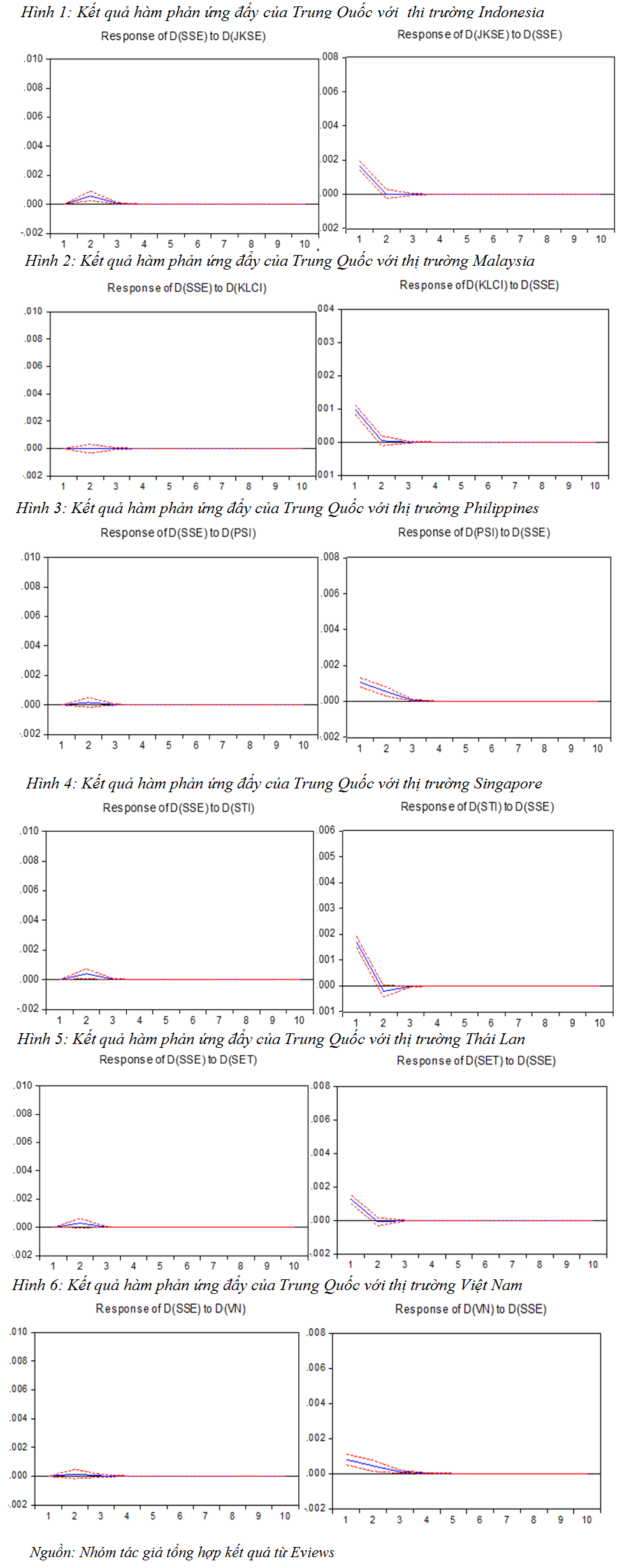

Theo hình 1, một cú sốc ngẫu nhiên trong chỉ số chứng khoán thị trường Trung quốc có ảnh hưởng tích cực lên chỉ số chứng khoán các thị trường Indonesia, Malaysia, Philippines, Thái Lan, Singapore và Việt Nam. Ngược lại một cú sốc ngẫu nhiên của 6 nước này cũng gây ra tác động tích cực lên thị trường Trung Quốc nhưng với cường độ nhỏ hơn. Những kết quả này cho thấy thị trường chứng khoán Trung Quốc có tác động lan tỏa đến thị trường chứng khoán Indonesia, Malaysia, Philippines, Singapore, Thái Lan và Việt Nam.

Điều này khá phù hợp với thực tế, khi động thái liên tục giảm điểm của chỉ số SSE vào đầu năm 2016 đã khiến cho chỉ số chứng khoán của 6 nước ASEAN giảm theo. Kết quả này tương tự như bài nghiên cứu của Oliveira và ctg (2009) khi cho thấy lợi nhuận của Bovespa có thể được giải thích bởi sự thay đổi giá trị quá khứ của NYSE với một độ trễ hay bài nghiên cứu của Bwo-Nung Huang và ctg (1999), thay đổi của thị trường Mỹ lan tỏa đến các thị trường mới nổi và giá chứng khoán ở Nhật Bản, Hồng Kong và Singapore cũng thể hiện tác động lan tỏa đến các thị trường các nước Châu Á mới nổi.

Do đó, các nhà đầu tư, khi thực hiện mua hay bán cổ phiếu của các công ty thuộc 6 nước ASEAN này một phần nào có thể sử dụng thông tin của các công ty cổ phần Trung Quốc để tìm kiếm lợi nhuận. Tác động dẫn dắt trễ này diễn ra khá ngắn, chỉ trong khoảng 2-3 ngày trước khi trở về trạng thái cân bằng. Tuy nhiên, để nắm bắt được tác động rõ ràng hơn giữa những thị trường này, nhóm tác giả tiếp tục xem xét phân rã phương sai.

Kết quả phân rã phương sai ở bảng 6 cho thấy lần lượt thị trường Trung Quốc có thể giải thích được 6,4%; 7.69%; 3.65%; 4.38%; 10.42%; 1.46% phương sai của chỉ số chứng khoán Malaysia, Philippines, Thái Lan, Singapore và Việt Nam. Trong khi đó, theo chiều ngược lại, các thị trường này chỉ có thể giải thích được 0,52%; 0%; 0.04%; 0.14%; 0.25%, 0.05% phương sai của thị trường Trung Quốc, điều này chứng tỏ 6 nước này hầu như không thể giải thích được diễn biến của chỉ số chứng khoán Trung Quốc. Kết quả này củng cố cho kết quả thị trường chứng khoán Trung Quốc dẫn dắt thị trường chứng khoán 6 nước ASEAN: Malaysia, Philippines, Singapore, Thái Lan và Việt Nam.

Bảng 6. Kết quả phân rã phương sai của Trung Quốc lần lượt với các thị trường Indonesia, Malaysia, Philippines, Singapore, Thái Lan và Việt Nam.

|

|

Days |

1 |

2 |

3 |

10 |

|

SSE - JKSE |

SSE |

0.000 |

0.519 |

0.526 |

0.526 |

|

JKSE |

6.455 |

6.401 |

6.400 |

6.400 |

|

|

SSE - KLCI |

SSE |

0.000 |

0.000 |

0.000 |

0.000 |

|

KLCI |

7.798 |

7.694 |

7.692 |

7.692 |

|

|

SSE - PSI |

SSE |

0.000 |

0.043 |

0.044 |

0.044 |

|

PSI |

2.933 |

3.649 |

3.657 |

3.657 |

|

|

SSE - SET |

SSE |

0.000 |

0.140 |

0.141 |

0.141 |

|

SET |

4.273 |

4.289 |

4.289 |

4.289 |

|

|

SSE - STI |

SSE |

0.000 |

0.255 |

0.257 |

0.257 |

|

STI |

10.308 |

10.421 |

10.422 |

10.422 |

|

|

SSE - VN |

SSE |

0.000 |

0.050 |

0.053 |

0.054 |

|

VN |

1.159 |

1.449 |

1.466 |

1.467 |

Nguồn: Nhóm tác giả tổng hợp.

Kết luận

Bài nghiên cứu cung cấp bằng chứng thực nghiệm về mối liên hệ giữa thị trường chứng khoán Trung Quốc đối với Indonesia, Malaysia, Philippines, Singapore, Thái Lan và Việt Nam bằng việc sử dụng dữ liệu chuỗi thời gian của chỉ số chứng khoán các nước trong giai đoạn từ 2005 – 2015. Khi thực hiện kiểm định đồng liên kết, kết quả cho thấy không tồn tại mối quan hệ dài hạn giữa thị trường Trung Quốc với 6 nước này. Trong ngắn hạn, kết quả phân rã phương sai cho thấy thị trường Trung Quốc có tác động lan tỏa thị trường chứng khoán 6 nước ASEAN này và tác động này tồn tại trong vòng 2 đến 3 ngày trước khi trở lại trạng thái cân bằng. Điều này ủng hộ cho nghiên cứu của Oliveira và ctg (2009) cho rằng một thị trường phát triển hơn có thể đi trước các thị trường khác, và nó có thể dự báo một phần nào đó sự thay đổi trong giá của các thị trường khác, tạo ra cơ hội arbitrage, tạo ra tỷ suất sinh lợi bất thường.

Tài liệu tham khảo

- Bwo-Nung Huang, Soong-Nark Sohng and Chin Wei Yang, 1999, State Dependent Correlation and Lead-Lag Relation when Volatility of Markets is Large: Evidence from the US and Asian Emerging Markets. Journal of economic development, v.24, n.2.

- Dickey, D. A. and Fuller, W. A, 1979, Distribution of the estimators for autoregressive time series with a unit root. Journal of American Statistical Association, 74:427-431.

- M. Tonin, 2013, Lead-lad effect in the Stock Market of BRICS. Transnational Corporations Review, v.5, n.4.

- JIANG, L.; FUNG, J. K. W.; CHENG, L. T. W, 2001, The Lead-lag relation between spot and futures markets under different short-selling regimes. The Financial Review, n. 38, p.63-88.

- Kewei Hou, 2007, Industry information diffusion and the lead-lag effect in stock returns. The Review of Financial Studies, Pp.1113-1138.

- Khan, M.A.; Rohit, A.; Goyal, S.; Ranjan, V.; Agrawal and G, 2010, Investigation of Causality between FIIs’ Investment and Stock Market Returns. International Research Jourmal of Finance and Economics, n. 40.

- KOFMAN, P.; MARTENS, M. Interaction between stock markets: an analysis of the common trading hours at the London and New York stock exchange. Journal of International Money and Finance, Volume 16, Issue 3, June 1997, pages 387-414.

- Lo, Andrew W., and A. Craig MacKinlay, 1990a, When are contrarian profits due to stock market overreaction? The review of financial studies, v.3, n. 2

- Lo, Andrew W., and A. Craig MacKinlay, 1990b, An econometric analysis of nonsynchronous trading. Journal of Econometrics,45, pp.181-211.

- Malliaris, A. G.; Urrutia and J. L, 1992, The international crash of October 1987: causality tests. The Journal of Financial and Quantitative Analysis, v. 27, v. 3, p. 353-364.

- Miller, S. E. Lead-lag relationships between pork prices at the retail, wholesale, and farm levels, 1980, Southern Journal of Agricultural Economics, p. 73-76.

- Otavio r. De Mediros, Gustavo R.De Oliveira and Bernardus F.N Van Doornik, 2009, Testing for lead-lag effects between the American and the Brazilian stock markets. Brazilian Businessreview, V.6, Issue1, pp.1-20.

- Shih, M. L., Hsiao, S. H. and Chen, F. S. H, 2008, The Association of China Stock Index with Japan and US. Journal of Convergence Information Technology. 3(2):13-22.

- Johanssen, 1991, Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive models. Journal of the Econometric Society. v.59, pp. 1551-1580.

- K. Tse, 2006, Lead-lag relationship between spot index and futures price of the nikkei stock average. Journal of Forecasting, v.14, pp.553-563.

- Yiu Kuen TSE, Wai-Sum Chan, 2010, The Lead-Lag Relationship between the S&P 500 Spot and Futures Markets: An Intraday-Data Analysis Using Threshold Regression Model. Japanese Economic Review, v.61.

- Sims, C. A, 1980, Macroeconomics and reality. Econometrica, 48:1-48.